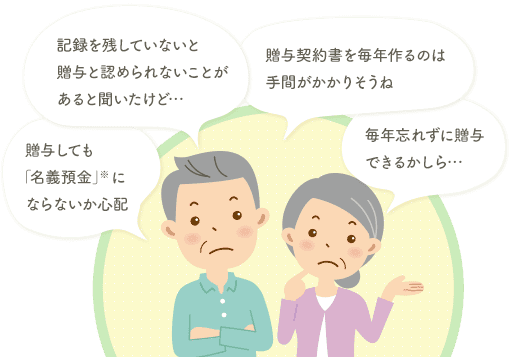

※贈与した方が贈与を受けた方の通帳や印鑑を管理しており、贈与を受けた方が贈与の事実を知らなかった場合には贈与は成立しておらず、贈与した金額が贈与した方名義の財産とみなされる場合があります。

商品の特徴

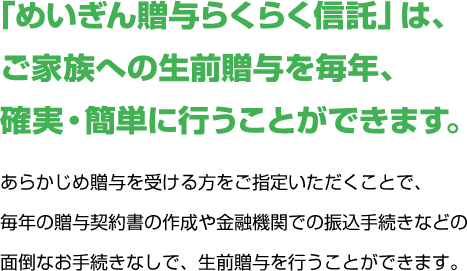

暦年贈与型信託「めいぎん贈与らくらく信託」は、

「簡単」・「確実」・「安心」そして「元本保証」

- 簡単

-

贈与契約書の作成や資金の振込などの面倒な手続きは不要です。お客さまのご指定通りの贈与手続きを名古屋銀行がお手伝いします。

- 確実

-

名古屋銀行が毎年、贈与の意向をお伺いしますので、贈与の機会を忘れることなく、計画的な贈与を行うことができます。

- 安心

-

複数の方に贈与する場合でも贈与の記録が残るので安心です。

- 元本保証

-

元本保証の金銭信託であり、お預かりした金銭は、預金と同様に預金保険制度の対象です。

商品のしくみ

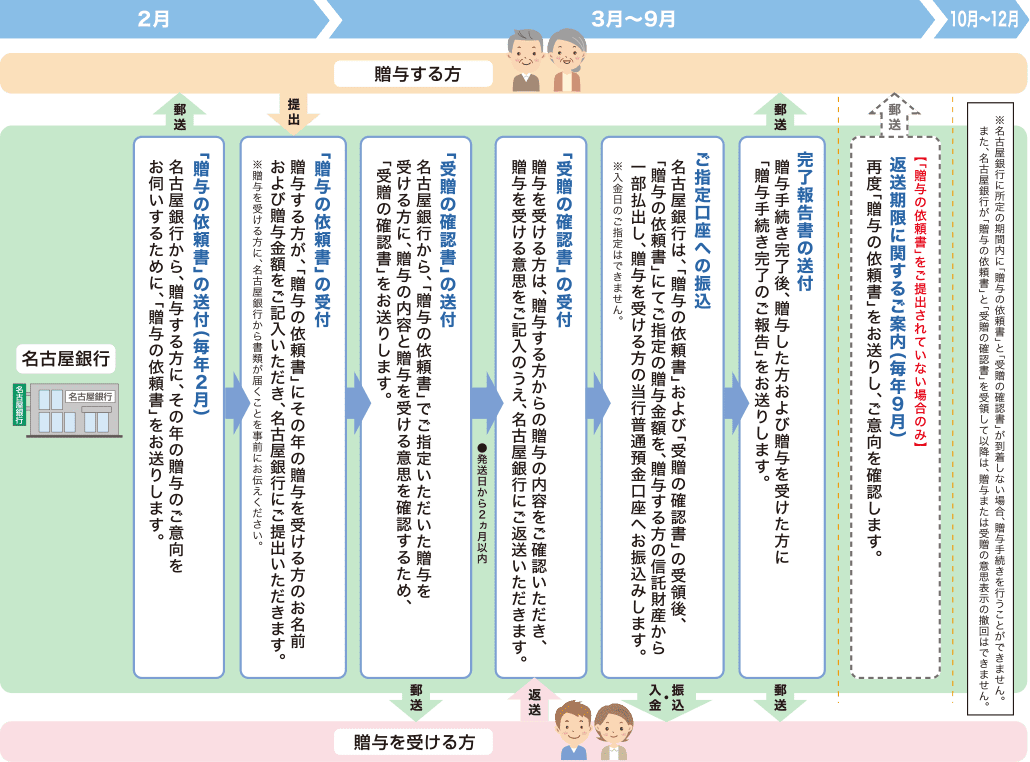

贈与手続きの流れ

名古屋銀行は、毎年2月に、贈与する方に「贈与の依頼書」をお渡しし、ご提出を受け付けます。ご提出いただいた「贈与の依頼書」の内容を確認後、贈与を受ける方に「受贈の確認書」をお送りします。名古屋銀行は、「贈与の依頼書」「受贈の確認書」の受領後、贈与する方の信託財産を一部払出し、贈与を受ける方の口座にお振込みします。

商品概要

| 信託金額 | 500万円以上(1万円単位・上限なし) |

|---|---|

| 信託期間 | 5年以上30年以内(1年単位)

※ご契約後の信託期間の変更はできません。 |

| 贈与を受ける方のご指定 |

※贈与する方は、ご契約期間中に今後贈与を受ける方の候補を変更(追加・取消を含む)することができます。 |

| 第二受益者のご指定 |

|

| 贈与手続き |

|

| 手数料 |

|

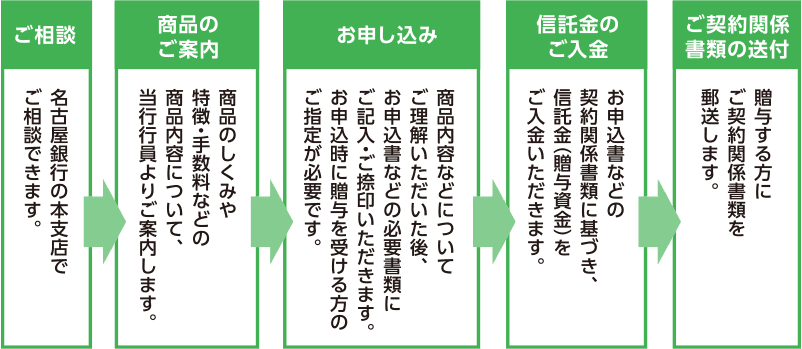

ご相談からお申し込みまでの流れ

※お申し込み内容をご確認させていただいた結果、契約をお引き受けできない場合もございます。あらかじめご了承ください。

お申し込みの際にご準備いただきたい書類など

- 贈与する方の普通預金通帳、お届出印および本人確認書類

- 贈与を受ける方の振込先口座および住所などのご確認(当行の口座に限らせていただきます)

- 第二受益者の方の信託金受取口座および住所などのご確認(遺言代用特約を付加する場合。当行の口座に限らせていただきます)

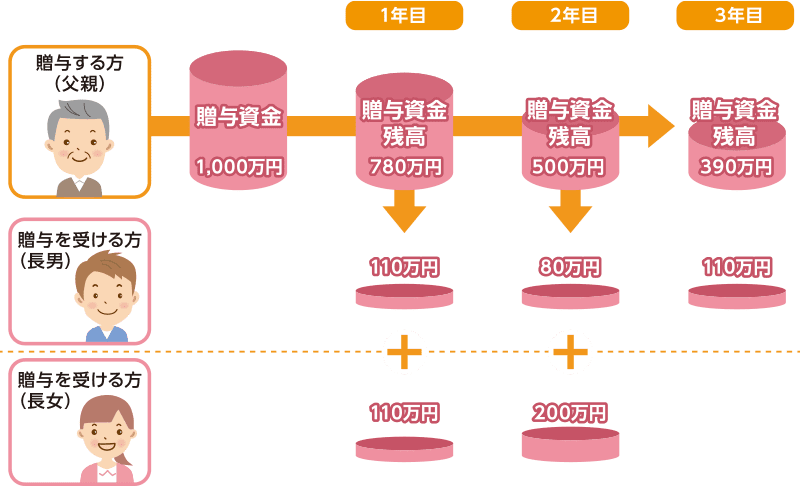

「めいぎん贈与らくらく信託」の活用イメージ

よくあるご質問

お申込時

遺言代用特約を付加する場合

契約期間中

遺言代用特約を付加する場合

契約終了時

お客さま(贈与する方)の相続発生時

遺言代用特約を付加する場合

その他

ご留意事項

贈与手続き上のご留意事項

- 贈与する方は、原則として年に1回、2月~9月末日までの期間内に贈与手続きの依頼をすることができます。

なお、ご契約時(10月~12月を除く)に1回目の贈与手続きの依頼をすることも可能です。 - 贈与する方は、「贈与の依頼書」をご提出される際、贈与を受ける方に、名古屋銀行から書類が届くことを事前にお伝えください。

- 次の場合、名古屋銀行が贈与手続きを行えない場合がありますので、あらかじめご了承ください。

- 贈与する方がお手続き期間内(毎年9月末日まで)に「贈与の依頼書」をご提出されなかった場合

- 贈与を受ける方がお手続き期間内に「受贈の確認書」をご提出されなかった場合

- 名古屋銀行が贈与手続きを行う前に、贈与する方または贈与を受ける方にご相続が発生した場合

- 贈与手続きは贈与する方・贈与を受ける方・名古屋銀行との3者間で行うことから、手続き完了までに時間を要しますので、贈与する方の希望時期での贈与に対応できない場合があります。

- 贈与手続きでご提出いただく書類は、贈与する方・贈与を受ける方それぞれが、ご自身でご署名・ご捺印ください。

- 贈与する方または贈与を受ける方のご提出書類に不備がある場合は、その年に贈与手続きが間に合わないことがあります。

- 贈与手続きに係る事務取扱手数料として、年1回11,000円(税込)をお引き落としします。その年の贈与手続きを行わない場合でも、事務取扱手数料はお引き落とししますのでご注意ください。

- 贈与手続きが完了した後、その贈与手続きを撤回することはできません。

税務上のご留意事項

- 本商品による贈与を受けた方は、贈与税を申告・納付していただく必要がある場合があります。その場合、贈与を受けた方ご自身で、申告・納付の手続きをお願いします。

<贈与を受けた方が贈与税を申告・納付いただく必要がある場合(例)>- ①贈与を受けた方がその年の1月1日から12月31日までの間に受けた贈与の総額が110万円を超えた場合

- ②贈与した方からの贈与について、贈与を受けた方が、「相続時精算課税制度」を選択していた場合

- ③贈与した方と贈与を受けた方との間で、定期的に金銭を給付する契約をしていた場合

- 贈与した方にご相続が発生した場合に、贈与した財産が相続税の課税価格に加算され、相続税がかかる場合があります。

<贈与した財産が相続税の課税価格に加算される場合(例)>- ①相続または遺贈によって財産を取得した方が被相続人(贈与した方)の相続開始前3年以内に、被相続人(贈与した方)から暦年贈与によって財産を取得していた場合(基礎控除内の贈与を含みます)

- ②贈与した方からの贈与について、贈与を受けた方が、「相続時精算課税制度」を選択していた場合

- ③贈与した方が贈与を受けた方の通帳や印鑑を管理しており、贈与を受けた方が贈与の事実を知らない場合

- 本商品による贈与が成立した日は原則として、贈与する方から贈与を受ける方への贈与手続きが完了し、贈与を受ける方のご指定口座に入金された日です。

本商品は、将来の贈与に関する約束ではなく、各年、贈与する方が、贈与の相手および金額を決定し、贈与する方と贈与を受ける方との間で贈与契約が都度、締結されるものです。※なお、一定期間にわたって毎年一定額の贈与を受けることが、贈与する方と贈与を受ける方との間で書面などにより約束されている贈与の場合には、年ごとに贈与を受けると考えるのではなく、贈与の約束をした年に、定期金に関する権利の贈与を受けたものとみなされます。

- 今後の税制改正や法令・通達などの改正により、本商品における税務上の取扱内容が変更となる場合もあります。また、本商品の税務上の取り扱いについては、税理士や所轄税務署にご確認ください。