NISAとは

2014年1月から「NISA(ニーサ)〔=少額投資非課税制度〕」がスタートしました!

NISAは、税制メリットで個人投資家の長期資産運用を応援する新制度です。

1999年に英国でスタートし、広く普及しているIndividual Savings Account (個人貯蓄口座)を参考にしていることから「日本版ISA(NISA)」と呼ばれています。

NISA口座で取引をすると、税金面でのメリットが受けられますので、これから投資を始める方も、すでに始めている方も、要チェック!

NISAは、2014年1月の制度開始以降、2016年4月にはジュニアNISA(未成年者少額投資非課税制度)、2018年1月にはつみたてNISAがスタートし、2024年1月から新制度が開始し、より使いやすくなりました!

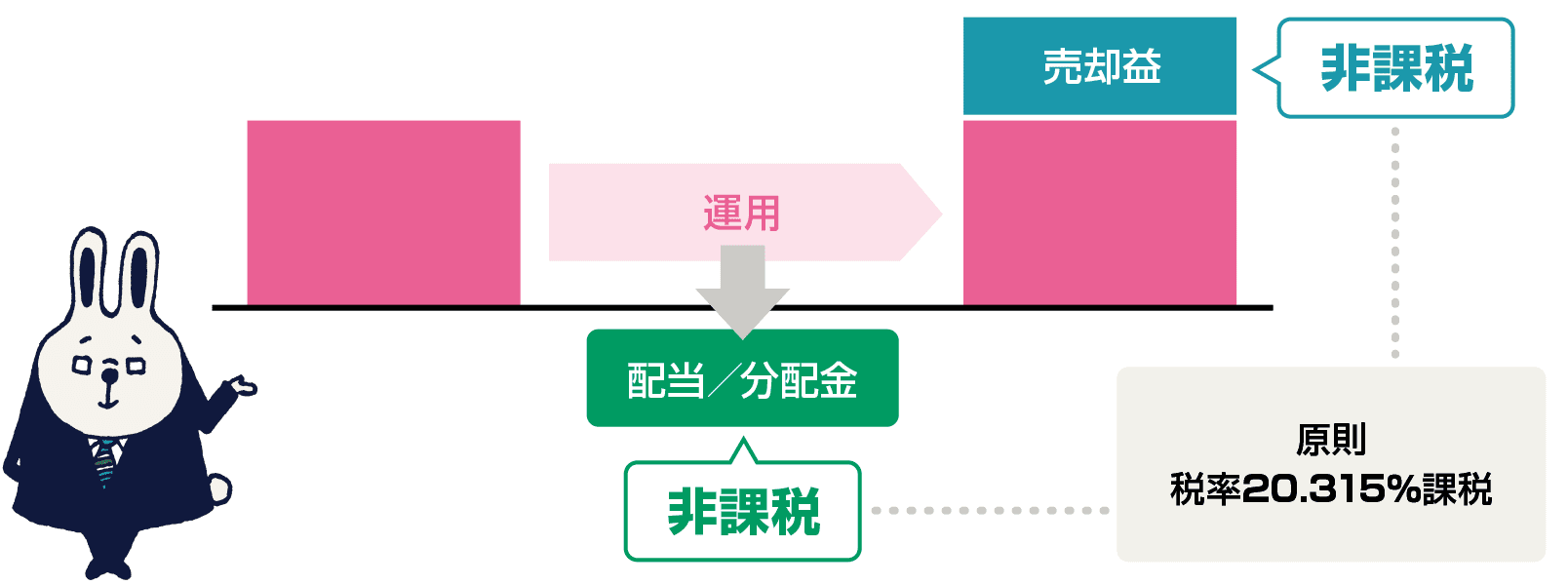

NISA口座で取引すると受けられる税制メリットは

運用益(売却益・配当/分配金)が非課税

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

一方で、NISA口座で投資した金融商品から得られる利益は非課税になります。ただしNISA口座で投資できる上限金額は決まっています。

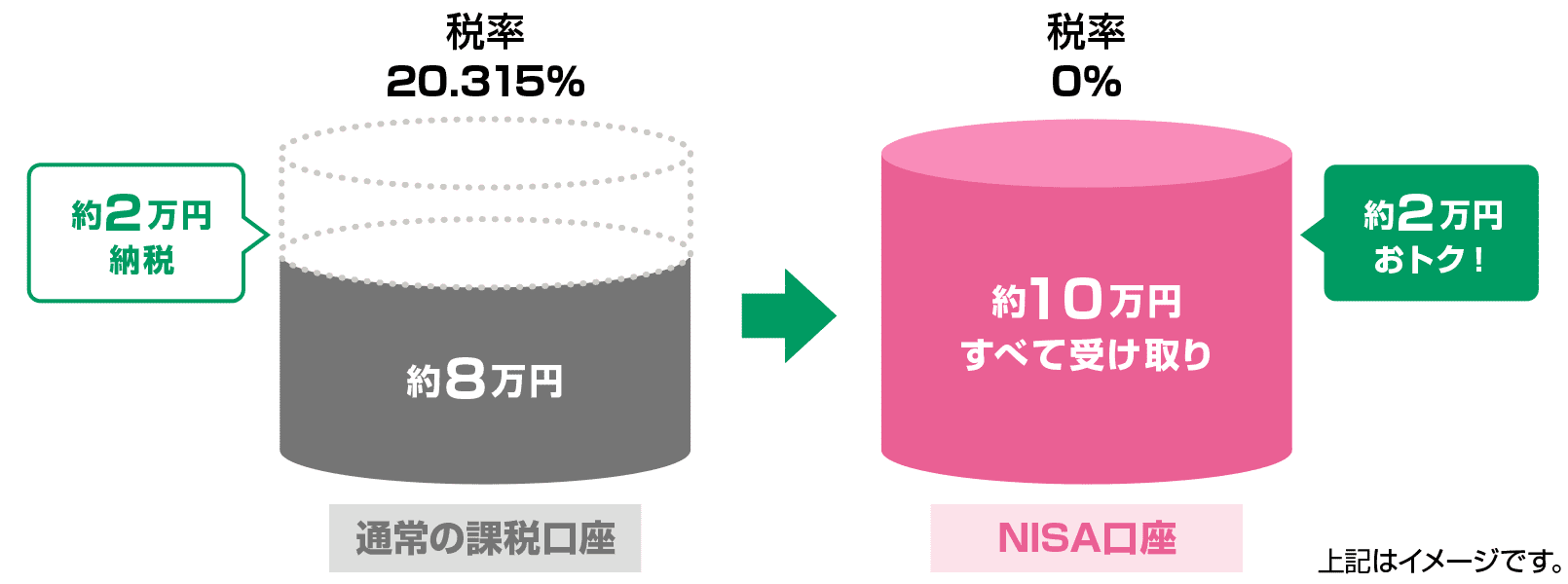

例えば…10万円の利益が出た場合

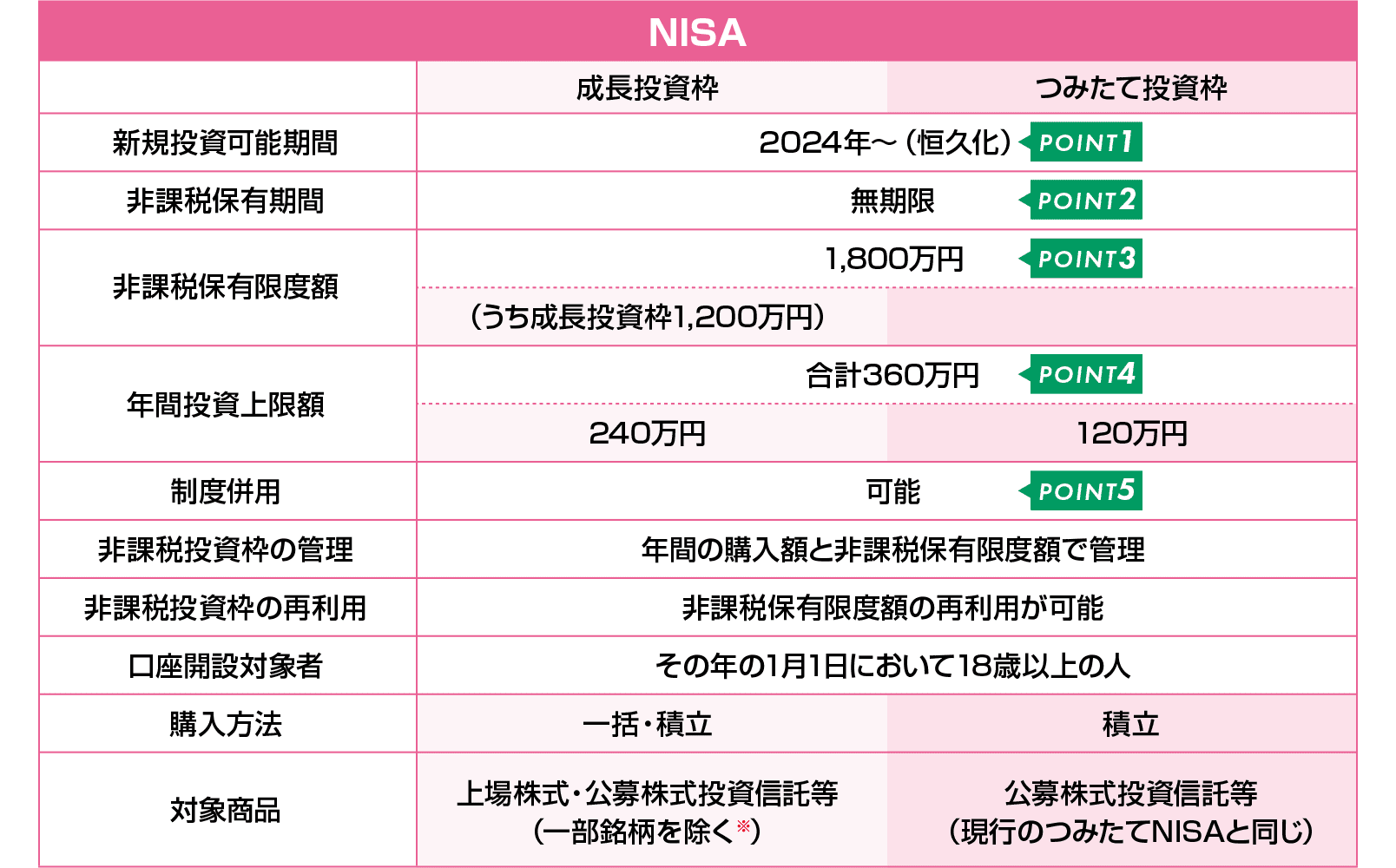

NISA制度概要

長期・積立・分散投資に最適!!

※①整理・監理銘柄 ②信託期間20年未満、高レバレッジ型および毎月分配型の投資信託等を除く。

2024年からのNISA制度のポイント

シンプルでわかりやすく、より使い勝手の良い制度に生まれ変わります!

NISA制度が恒久化

新規投資の期限に定めがなくなり、恒久的な制度となりました。

非課税保有期間の無期限化

旧NISA制度では、つみたてNISAで最長20年間、一般NISAで最長5年間と、非課税保有期間が限られていました。2024年からは非課税保有期間がつみたて投資枠・成長投資枠ともに無期限になりました。

非課税保有限度額は、全体で1,800万円

1人あたり簿価ベースで合計1,800万円(うち成長投資枠は1,200万円)まで保有できます。また、解約した場合には再利用が可能です。

(年間投資枠は復活しません)

年間投資上限額が最大360万円に拡大

年間投資上限額が拡大され、つみたて投資枠が年間120万円、成長投資枠が年間240万円で、合計年間最大360万円の投資が可能です。

つみたて投資枠と成長投資枠の併用が可能

NISA口座につみたて投資枠と成長投資枠の勘定が毎年設定され、同一年に双方の併用が可能です。

※NISA制度のご利用は、投資元本が保障されているものではありません。

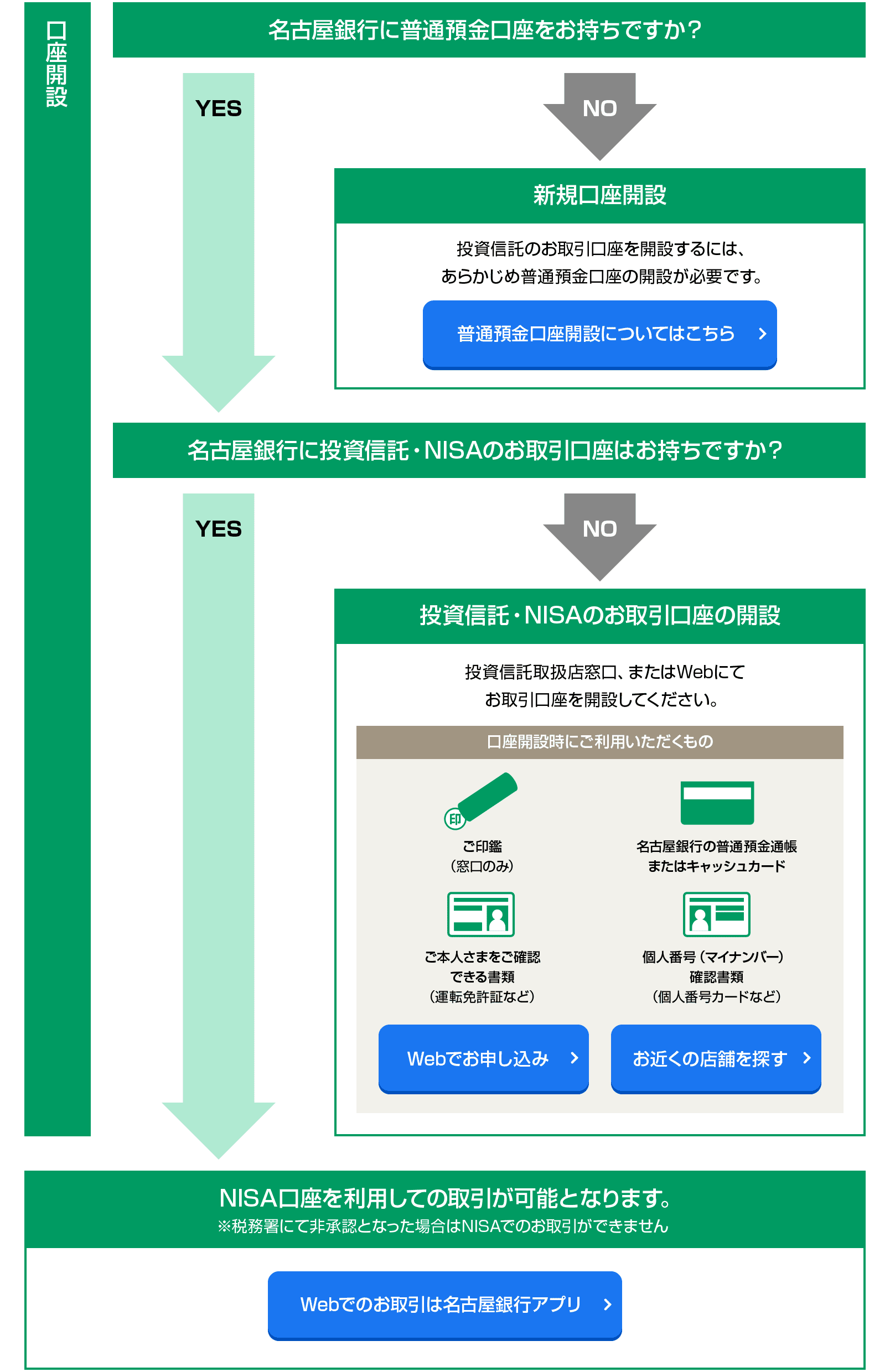

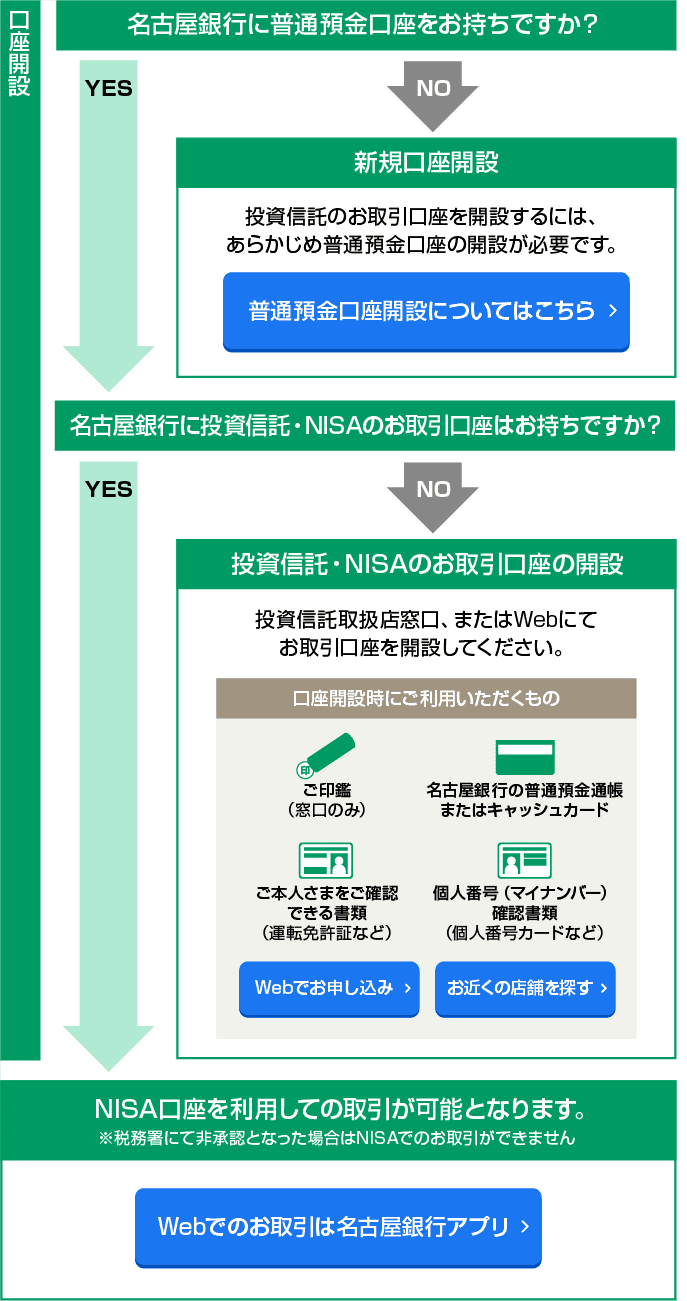

NISA口座開設について

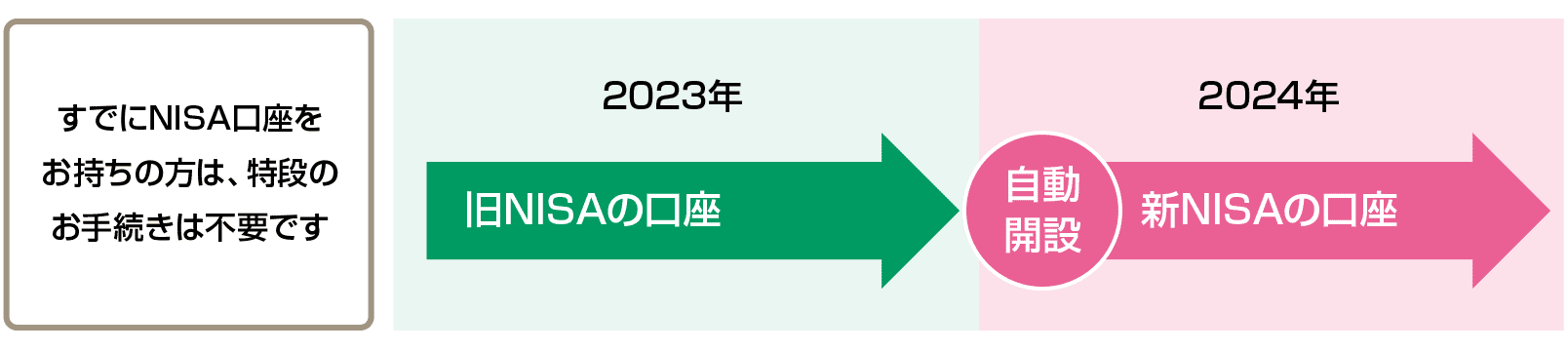

すでにNISA口座をお持ちの方

2023年末までにNISA口座をお持ちの方は、2024年1月に新しいNISA口座が自動的に開設されています。

※2024年1月1日時点で18歳である方のジュニアNISA口座を含みます。

NISA口座をはじめて開設される方

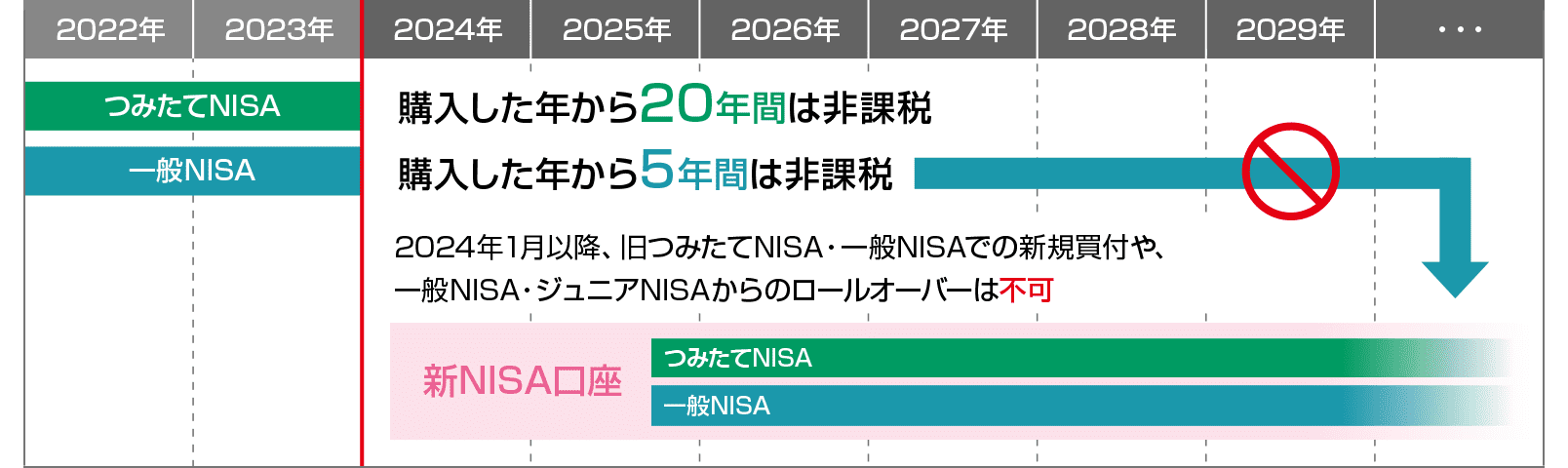

旧NISAの取扱いについて

旧NISA口座では2024年1月から新規の買付けはできなくなりますが、非課税期間(つみたてNISA 20年間・一般NISA 5年間)中の配当等や譲渡益は引き続き非課税となります。

※旧NISA口座で保有する投資信託等は、非課税保有期間が終了すると、課税口座(特定口座又は一般口座)に払い出されます。

※旧制度の一般NISAでは非課税保有期間が満了した場合やジュニアNISA利用者が成人を迎えた場合など、翌年分の非課税管理勘定にロールオーバーすることができましたが、一般NISA・ジュニアNISAから新しいNISAへのロールオーバーはできません。

NISAに関するQ&A

動画で学ぶ「NISA」

ご留意事項・注意事項

本件に関するお問い合わせ

0120-758-038

[受付時間]平日 9:00~17:00(土日祝、銀行の休業日は除きます)