つみたてNISAの概要

| つみたてNISA | NISA | |

|---|---|---|

| 口座開設可能期間 | 2018年から2037年までの計20年間 | 2014年から2023年までの計10年間 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| 非課税投資額 | 毎年、新規投資額で40万円を上限 ※毎年40万円の非課税投資枠はその年しか利用できず、翌年以降の非課税投資枠へ繰り越すことはできません。 |

毎年、新規投資額で120万円を上限 ※毎年120万円の非課税投資枠はその年しか利用できず、翌年以降の非課税投資枠へ繰り越すことはできません。 |

| 非課税対象 | 一定の条件を満たす公募株式投資信託等(注1)への ※名古屋銀行のNISA口座では公募株式投資信託のみのお取扱いとなります。 |

上場株式、公募株式投資信託等への投資から得られる譲渡益や配当金等 ※名古屋銀行のNISA口座では公募株式投資信託のみのお取扱いとなります。 |

| 購入方法 | 定時・定額での購入方法に限定 |

任意のタイミング・金額で購入可能 (定時・定額での購入も可能) |

| 途中売却 | 自由

|

|

| 口座開設数 | すべての金融機関を通じてお1人につき1口座のみ ※「NISA」か「つみたてNISA」いずれかを年単位で選択 |

|

| 対象者 | 日本国内にお住まいの18歳以上の個人のお客さま (口座を開設する年の1月1日時点) |

|

| ロールオーバー | 不可 |

可能 |

注1「つみたてNISA」投資対象商品は、以下の条件を満たす、金融庁に届け出のあった投資信託等が対象となります。

- 申込手数料なし(ノーロード)、解約手数料等なし

- 信託報酬が投資信託の種類ごとに一定水準以下であること

- 分配頻度が毎月でないこと

- 信託期間が無期限または20年以上であること

※2023年1月時点の情報であり、制度については今後変更となる可能性があります。

つみたてNISA対象商品の選定理由

資産運用につみたてNISAを活用されるお客さまのニーズにお応えするため、次のような特長の商品を取り揃えています。

➀コストが相対的に低い商品

お客さまの長期保有に資する最低水準(当行従来商品比)の信託報酬のファンドをご用意し、お客さまのコスト負担を最小限に抑えます。

➁値動きがわかりやすい商品

日々の新聞・ニュースなどで報道される株価指数に概ね連動する投資信託といった、値動きをお客さまご自身で確認しやすいファンドをご用意しています。

➂リスクを分散した商品

複数の投資対象に分散投資するバランスファンドをご用意することで、つみたてNISAの特長である時間分散とバランスファンドの特長である資産分散の双方を有効活用した中長期投資が可能となります。

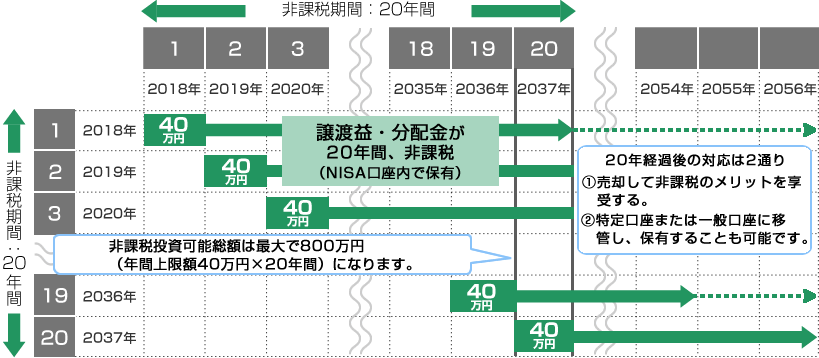

つみたてNISA制度のイメージ

つみたてNISAを利用するには

つみたてNISAのご利用にあたっては、NISA口座の開設が必要になります。NISA口座はお客さまの名古屋銀行投資信託口座の中に開設しますので、当行投資信託口座をお持ちでない方は同時に当行投資信託口座を開設していただく必要があります。NISA口座の開設はお手続きが必要となりますので、お取引店までお申し出ください。お手続きには「非課税口座開設届出書」、「住民票」、「ご印鑑」、「マイナンバー」等が必要となります。

名古屋銀行の投資信託口座をお持ちでない方は、インターネットバンキング bankstageからもお申込みいただけます。

注意事項

- NISA口座は1人1口座(1金融機関のみ)

- 既に購入している投資信託をNISA口座に移すことはできません。

- NISA口座で譲渡損失が発生してしまった場合、その他の口座との損益通算はできません。

つみたてNISAに関するQ&A

ご購入に関する注意事項

- 投資信託は、金融機関の預金ではありません。したがって当行が元本を保証する商品ではありません。また、預金保険の対象ではありません。

- 投資信託は、保険契約ではありません。したがって保険契約者保護機構の補償対象契約ではありません。

- 当行は、投資信託の販売会社であり、投資信託の設定および運用は各委託会社が行います。

- 当行で購入した投資信託は、投資者保護基金の補償対象ではありません。

- 投資信託は、株式・公社債・REIT等値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、お客さまのお受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等(株式・公社債・REIT等)の価格は、株式指標・金利・為替・相場・その有価証券等の発行者の信用状況の変化等を原因とした変動をします。

- 投資信託の運用による利益および損失は投資信託をご購入されたお客さまに帰属します。

- 投資信託のご購入から換金・償還までの間に直接または間接にお客さまにご負担いただく費用には下記のものがあります。

お申込み時に直接ご負担いただく費用 購入手数料(申込口数、金額等に応じ、基準価額に対して最大3.3%(税込み)) 運用期間中に間接的にご負担いただく費用 信託報酬(純資産総額に対して最大年率2.42%(税込み)) 換金時に直接ご負担いただく費用 信託財産留保額(換金時の基準価額に対して最大0.5%) その他にご負担いただく費用※ 監査費用、組入有価証券の売買の際に発生する売買委託手数料、外貨建資産の保管等に要する費用等 ※その他ご負担いただく費用については、運用状況等により変動するものであり、事前に料率、上限額等を表示することができません。詳しくは、契約締結前交付書面および投資信託説明書(交付目論見書)をご覧ください。

- 当資料は、当行が作成したものであり、金融商品取引法に基づく開示書類ではありません。

- 投資信託をご購入の際は、必ず目論見書および目論見書補完書面を十分にお読みください。

- 目論見書および目論見書補完書面は、名古屋銀行の本支店の窓口にて用意しております。

詳しくは、投資信託取扱店(東京支店、ローンセンターを除く全店)の窓口へご相談ください。

店舗・ATM

| 商号 | 株式会社 名古屋銀行 |

|---|---|

| 登録金融機関 | 東海財務局長(登金)第19号 |

| 加入協会 | 日本証券業協会 |

株式会社 名古屋銀行

閉じる

本件に関するお問い合わせ

0120-758-038

[受付時間]平日 9:00~17:00(土日祝、銀行の休業日は除きます)